destacados

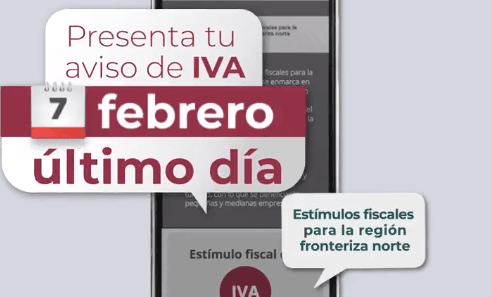

Hoy, último día para tramitar estímulo del IVA en la frontera norte

El propósito de este apoyo es fortalecer a los contribuyentes de esta zona y con ello estimular y acrecentar la inversión

Por Redacción

Articulos relacionados

Por Redacción